Wo Genossenschaft draufsteht, sollte auch Genossenschaft drin sein

Der stille Wandel der Genossenschaftsbanken

Vom Förderverein zur Bankorganisation?

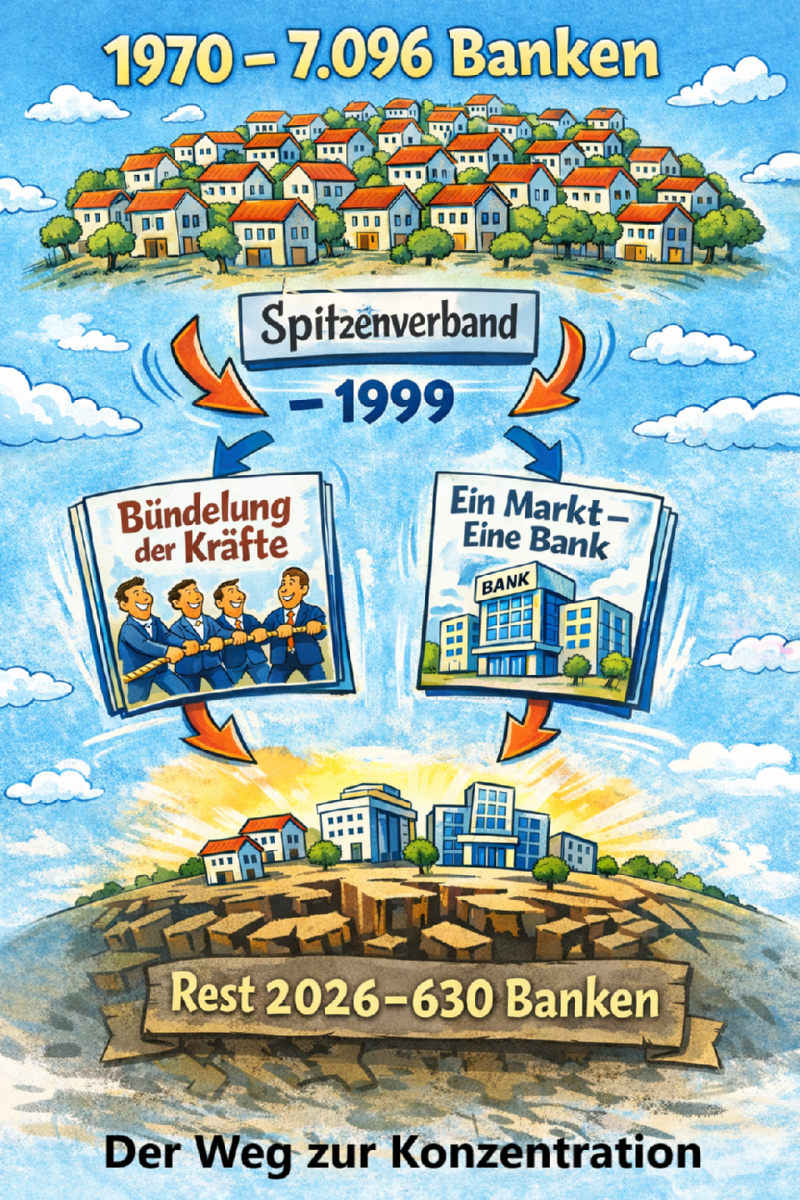

Vom Förderverein zur Bankorganisation?Zu Beginn der 2000er-Jahre setzte innerhalb der genossenschaftlichen Finanzgruppe ein grundlegender Strategiewechsel ein.

Unter Leitgedanken wie „Bündelung der Kräfte“ oder „Ein Markt – eine Bank“ wurde die traditionelle Struktur vieler Volks- und Raiffeisenbanken neu ausgerichtet.

Historisch waren Genossenschaftsbanken keine Banken wie andere.

Ihr Zweck bestand nicht darin, möglichst große Institute zu schaffen, sondern darin, die Mitglieder unmittelbar wirtschaftlich zu fördern. Die Bank war Mittel – nicht Ziel.

Mit der zunehmenden Vereinheitlichung der Organisation verschob sich dieser Schwerpunkt jedoch schrittweise. Filialnetze wurden zusammengelegt, Institute fusioniert und Entscheidungen stärker zentralisiert. Wirtschaftlich trat an die Stelle der individuellen Mitgliederförderung zunehmend die Stabilität und Kapitalstärke der Gesamtorganisation.

Dieser Wandel bedeutete nicht, dass der Fördergedanke formell abgeschafft wurde.

Er veränderte vielmehr seine praktische Bedeutung: Förderung erfolgte nun überwiegend mittelbar – etwa durch Sicherheit, Produktangebot oder Systemstabilität – während der persönliche wirtschaftliche Vorteil des einzelnen Mitglieds in den Hintergrund trat.

Gleichzeitig blieb ein zentrales Merkmal der Rechtsform bestehen:

Mitglieder beteiligen sich weiterhin am Unternehmen, ohne an dessen Vermögenssubstanz teilzuhaben. Rücklagen dienen dauerhaft der Bank selbst.

Dadurch entstand eine besondere Konstellation:

Das Mitglied trägt weiterhin unternehmerische Verantwortung, während der wirtschaftliche Nutzen zunehmend der Organisation als solcher zugutekommt.

Die Genossenschaft bleibt damit rechtlich eine Fördergemeinschaft – faktisch nähert sie sich jedoch strukturell einem dauerhaft gebundenen Bankunternehmen an.

Gerade deshalb stellt sich heute wieder die ursprüngliche Frage des Genossenschaftsrechts:

Ob eine Genossenschaft, deren Förderung nur noch organisatorisch, nicht mehr individuell erfahrbar ist, ihren gesetzlichen Zweck noch in gleicher Weise erfüllt.